Lãi suất cố định vs lãi suất thả nổi – So sánh & lựa chọn thông minh khi vay vốn

Vay vốn giống như chọn bạn đồng hành cho một hành trình dài – và lãi suất chính là yếu tố quyết định bạn sẽ đi nhanh, chậm hay… mệt mỏi.

Giữa lãi suất cố định và lãi suất thả nổi, người vay thường bối rối: nên chọn sự ổn định hay linh hoạt? Lãi suất nào tiết kiệm hơn? Loại nào phù hợp với kế hoạch tài chính cá nhân? Bài viết này từ UBank Solution sẽ giúp bạn hiểu rõ bản chất từng loại lãi suất, so sánh ưu, nhược điểm và đưa ra lựa chọn phù hợp nhất cho khoản vay của mình.

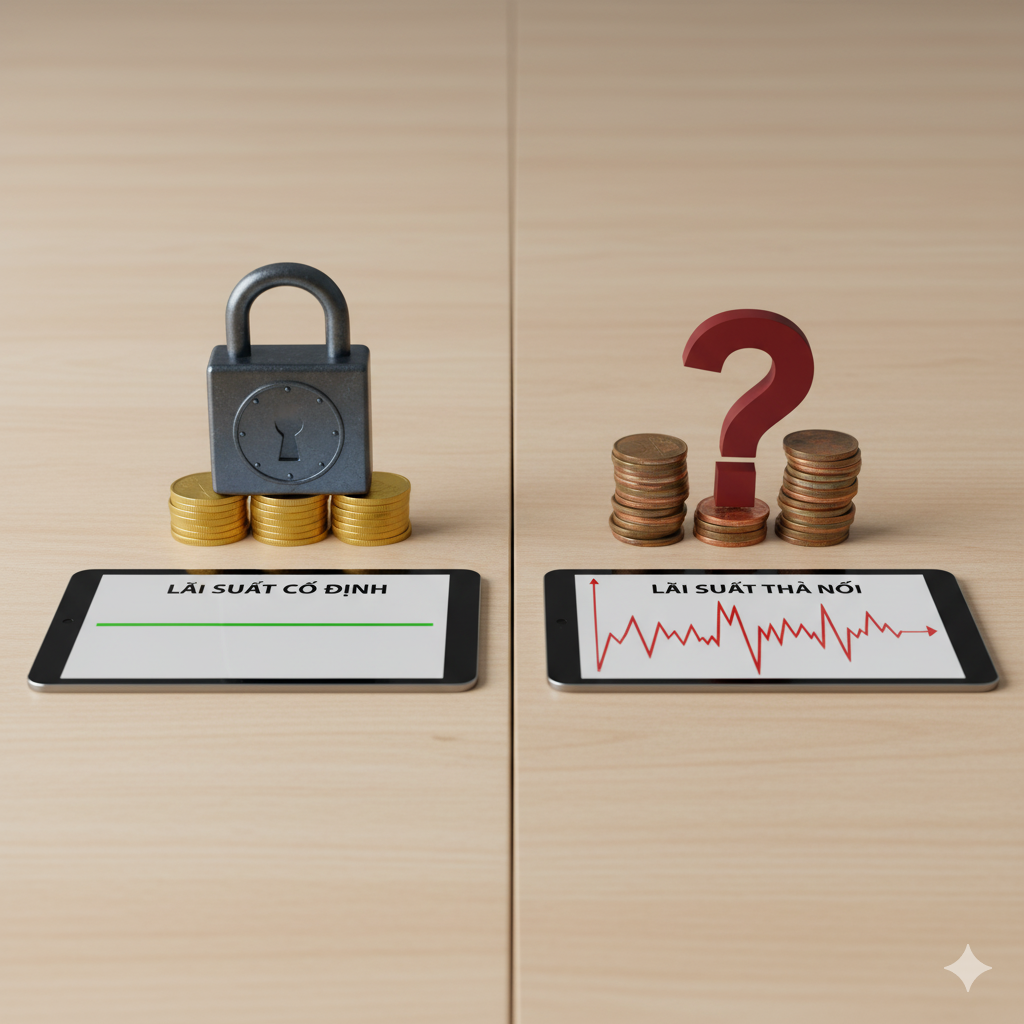

Lãi suất cố định là gì? – Ưu điểm & hạn chế

Lãi suất cố định là mức lãi suất được giữ nguyên trong suốt thời gian vay hoặc trong một khoảng thời gian cố định ban đầu, thường từ 6 đến 36 tháng tùy theo chính sách của từng ngân hàng. Điều này có nghĩa là số tiền lãi bạn phải trả hàng tháng sẽ không thay đổi, bất kể thị trường tài chính biến động ra sao.

Đây là hình thức lãi suất phổ biến trong các khoản vay tiêu dùng, vay mua nhà, vay sửa nhà… đặc biệt phù hợp với những người muốn kiểm soát chi phí vay một cách chặt chẽ. Khi chọn lãi suất cố định, người vay có thể dễ dàng lập kế hoạch tài chính cá nhân, tính toán dòng tiền và tránh những bất ngờ không mong muốn trong quá trình trả nợ.

Lãi suất cố định – Giữ vững kế hoạch tài chính cá nhân

Ưu điểm nổi bật

Điểm mạnh lớn nhất của lãi suất cố định là sự ổn định. Bạn sẽ không phải lo lắng về việc lãi suất tăng đột ngột do biến động kinh tế, chính sách tiền tệ hoặc lạm phát. Điều này đặc biệt quan trọng với những người có thu nhập cố định hàng tháng như nhân viên văn phòng, giáo viên, cán bộ công chức…

Hạn chế cần lưu ý

Tuy nhiên, lãi suất cố định cũng có những mặt hạn chế. Trong trường hợp thị trường tài chính đi xuống và lãi suất chung giảm, bạn vẫn phải trả theo mức lãi suất đã cam kết ban đầu – tức là cao hơn so với mặt bằng chung. Điều này khiến bạn mất đi cơ hội tiết kiệm chi phí vay.

Ngoài ra, một số ngân hàng chỉ áp dụng lãi suất cố định trong thời gian đầu (ví dụ 12 hoặc 24 tháng), sau đó chuyển sang lãi suất thả nổi. Nếu không đọc kỹ hợp đồng, người vay có thể bất ngờ khi khoản trả hàng tháng tăng lên sau thời gian ưu đãi.

Lãi suất thả nổi là gì? – Linh hoạt nhưng tiềm ẩn rủi ro

Lãi suất thả nổi là hình thức lãi suất được điều chỉnh định kỳ theo biến động của thị trường tài chính. Thay vì giữ nguyên một mức cố định, lãi suất thả nổi thường được tính dựa trên lãi suất cơ sở của ngân hàng (ví dụ: lãi suất tiền gửi kỳ hạn 12 tháng) cộng thêm một biên độ nhất định, thường từ 2% đến 4%. Ví dụ: nếu lãi suất tiết kiệm 12 tháng là 5%, thì lãi suất thả nổi có thể là 5% + 3% = 8%.

Ưu điểm nổi bật

Điểm mạnh của lãi suất thả nổi nằm ở tính linh hoạt. Khi thị trường tài chính có xu hướng giảm lãi suất – ví dụ trong giai đoạn kích thích kinh tế hoặc kiểm soát lạm phát – người vay sẽ được hưởng lợi trực tiếp. Khoản trả hàng tháng giảm xuống, giúp tiết kiệm chi phí vay và cải thiện dòng tiền.

Rủi ro cần cân nhắc

Tuy nhiên, lãi suất thả nổi cũng tiềm ẩn nhiều rủi ro. Khi thị trường tăng lãi suất – do lạm phát, chính sách tiền tệ thắt chặt hoặc biến động kinh tế – khoản vay của bạn sẽ bị ảnh hưởng trực tiếp. Số tiền phải trả hàng tháng có thể tăng đột ngột, vượt ngoài khả năng chi trả, đặc biệt với những khoản vay dài hạn như vay mua nhà, vay kinh doanh…

So sánh lãi suất cố định và thả nổi – Nên chọn loại nào?

Dưới đây là bảng so sánh giúp bạn dễ hình dung sự khác biệt giữa hai loại lãi suất:

| Tiêu chí | Lãi suất cố định | Lãi suất thả nổi |

| Mức độ ổn định | Cao – không thay đổi | Thấp – biến động theo thị trường |

| Khả năng dự báo chi phí | Dễ dàng lập kế hoạch | Khó dự đoán, phụ thuộc vào lãi suất cơ sở |

| Rủi ro tài chính | Thấp | Cao nếu lãi suất tăng |

| Lợi ích khi thị trường giảm | Không thay đổi | Có thể giảm chi phí vay |

| Phù hợp với ai | Người thích sự ổn định, thu nhập cố định | Người linh hoạt, chấp nhận rủi ro |

| Thời hạn vay lý tưởng | Ngắn đến trung hạn | Dài hạn, có khả năng điều chỉnh |

Gợi ý lựa chọn:

Nếu bạn vay để sửa nhà, mua xe hoặc tiêu dùng ngắn hạn – nên chọn lãi suất cố định để dễ kiểm soát chi phí.

Nếu bạn vay kinh doanh, đầu tư dài hạn và có khả năng theo dõi thị trường – lãi suất thả nổi có thể mang lại lợi ích lớn hơn.

UBank Solution – Tư vấn lựa chọn lãi suất phù hợp với từng hồ sơ

Tại UBank Solution, chúng tôi không chỉ kết nối khách hàng với ngân hàng, mà còn phân tích hồ sơ tài chính cá nhân để đề xuất phương án vay tối ưu nhất. Dựa trên thu nhập, mục tiêu vay và khả năng trả nợ, đội ngũ chuyên gia sẽ tư vấn nên chọn lãi suất cố định hay thả nổi, thời hạn vay bao lâu, và ngân hàng nào có chính sách phù hợp.

UBank hiện hợp tác với hơn 20 ngân hàng uy tín dẫn đầu như Techcombank, VPBank, Vietcombank, TPBank… giúp khách hàng dễ dàng so sánh biểu phí, lãi suất và điều kiện vay. Mỗi hồ sơ đều được chuẩn hóa, kiểm tra CIC, xác minh thu nhập và nộp đúng nơi – tăng tỷ lệ duyệt vay và rút ngắn thời gian giải ngân.

Đừng để lãi suất trở thành rào cản khiến bạn chậm bước trong hành trình tài chính.

UBank Solution sẽ giúp bạn phân tích hồ sơ, so sánh chính sách và lựa chọn phương án vay phù hợp nhất – từ lãi suất đến thời hạn, từ ngân hàng đến điều kiện giải ngân.

Liên hệ để được chuyên gia UBank Solution tư vấn:

UBank Solution – Tư vấn Ngân hàng Tin cậy

- Trụ sở: The Tera An Hưng, Dương Nội, Hà Nội

- Liên hệ: 0866.430.988