Vì sao cần quản lý nợ trong gia đình?

Trong bối cảnh chi phí sinh hoạt ngày càng tăng, việc quản lý nợ trong gia đình không chỉ là một kỹ năng cần thiết mà còn là yếu tố sống còn để duy trì sự ổn định tài chính. Nợ không phải lúc nào cũng xấu, nhưng nếu không kiểm soát tốt, nó có thể trở thành gánh nặng kéo dài, ảnh hưởng đến chất lượng cuộc sống, mối quan hệ và cả tương lai của các thành viên trong gia đình.

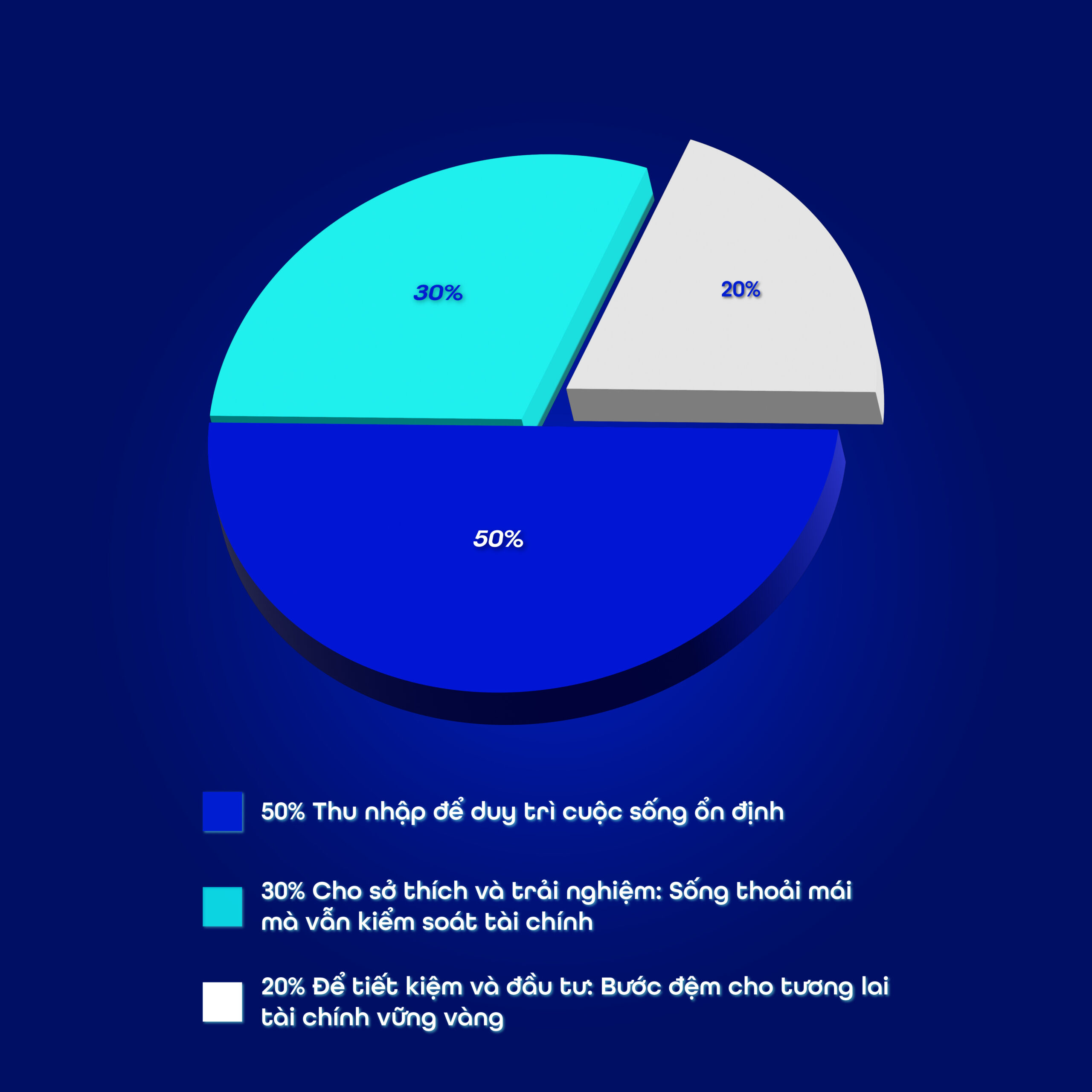

Một trong những phương pháp quản lý tài chính cá nhân hiệu quả nhất hiện nay là nguyên tắc 50/30/20 – công thức chi tiêu đơn giản nhưng mang lại hiệu quả rõ rệt trong việc kiểm soát nợ và tích lũy tài sản.

Chi tiêu hợp lý hôm nay, an tâm vững vàng ngày mai

Nguyên tắc 50/30/20: Công thức vàng giúp quản lý chi tiêu cá nhân

Chi tiêu thiết yếu: 50% thu nhập để duy trì cuộc sống ổn định

Bạn có thể hình dung thế này: theo nguyên tắc 50/30/20, bạn nên dành 50% thu nhập của mình cho những khoản chi tiêu thiết yếu để duy trì cuộc sống ổn định. Đó là tiền ăn uống hàng ngày, tiền thuê hoặc trả góp nhà, tiền điện nước, học phí cho con, bảo hiểm và các khoản phí sinh hoạt cơ bản khác. Khi bạn giữ phần này trong giới hạn một nửa thu nhập, bạn sẽ tránh được tình trạng “vung tay quá trán” và luôn đảm bảo gia đình có nền tảng tài chính vững vàng.

30% cho sở thích và trải nghiệm: Sống thoải mái mà vẫn kiểm soát tài chính

Sau khi đã dành 50% thu nhập cho các nhu cầu thiết yếu, bạn hoàn toàn có thể trích 30% để tận hưởng cuộc sống theo cách mình muốn. Đây là khoản dành cho những sở thích cá nhân. Việc cho phép bản thân chi tiêu cho niềm vui sẽ giúp bạn giữ được sự cân bằng, tránh cảm giác “thắt lưng buộc bụng” quá mức. Tuy nhiên, hãy luôn đặt ra giới hạn rõ ràng để không vượt quá ngân sách.

20% để tiết kiệm và đầu tư: Bước đệm cho tương lai tài chính vững vàng

Phần 20% thu nhập còn lại chính là “chìa khóa” để bạn xây dựng một tương lai an toàn và ổn định. Khoản này nên được ưu tiên cho tiết kiệm, trả bớt các khoản nợ hiện có và đầu tư sinh lời.

Đây là quỹ giúp bạn ứng phó với những tình huống khẩn cấp, giảm áp lực tài chính và từng bước đạt được các mục tiêu lớn như mua nhà, lo cho con cái học hành hay chuẩn bị cho tuổi hưu trí. Hãy coi 20% này như một khoản “không thể đụng tới” trừ khi thật sự cần thiết, bởi nó chính là nền móng cho sự vững vàng lâu dài của bạn và gia đình.

Áp dụng nguyên tắc 50/30/20: Giải pháp cân bằng chi tiêu và tích lũy

Tài chính ổn định

Khi áp dụng nguyên tắc 50/30/20 một cách nghiêm túc, gia đình sẽ có một khung chi tiêu rõ ràng, giúp kiểm soát dòng tiền hiệu quả. Từ đó, các khoản chi không bị vượt quá khả năng, tránh tình trạng vay mượn không cần thiết. Sự ổn định tài chính không chỉ mang lại sự yên tâm trong sinh hoạt hàng ngày, mà còn là nền tảng để xây dựng các kế hoạch lớn hơn trong tương lai.

Giảm áp lực nợ

Việc dành 20% thu nhập để trả nợ giúp giảm dần gánh nặng tài chính. Thay vì trả nợ theo cảm tính, gia đình có thể lên kế hoạch cụ thể, ưu tiên các khoản vay có lãi suất cao trước, từ đó giảm áp lực tâm lý và tài chính. Theo UBank Solution, nhiều khách hàng đã cải thiện điểm tín dụng và khả năng vay vốn nhờ áp dụng nguyên tắc này một cách đều đặn.

Tạo thói quen tài chính khoa học

Áp dụng nguyên tắc 50/30/20 đều đặn sẽ hình thành thói quen chi tiêu khoa học, giúp các thành viên trong gia đình hiểu rõ giá trị của đồng tiền, biết cách tiết kiệm và đầu tư đúng lúc. Đây là kỹ năng sống quan trọng, đặc biệt trong bối cảnh kinh tế nhiều biến động như hiện nay. UBank Solution cho rằng, quản lý tài chính không chỉ là chuyện con số, mà còn là cách xây dựng sự ổn định và niềm tin trong gia đình.

Thực hành nguyên tắc 50/30/20 khi quản lý nợ gia đình

Xác định tổng thu nhập hàng tháng

Quản lý nợ hiệu quả bắt đầu từ việc hiểu rõ dòng tiền của gia đình. Tổng thu nhập không chỉ là lương, mà còn bao gồm phụ cấp, thu nhập từ kinh doanh, đầu tư, cho thuê… Việc nắm rõ con số này giúp phân bổ ngân sách theo nguyên tắc 50/30/20 một cách chính xác. Theo chuyên gia Nguyễn Hữu An từ UBank Solution, đây là bước nền tảng để kiểm soát chi tiêu và tránh phát sinh nợ ngoài kế hoạch.

Ưu tiên trả nợ trong 20% thu nhập gia đình

Trong nhóm 20% dành cho tiết kiệm và đầu tư, ưu tiên trả nợ là chiến lược thông minh. Thay vì để nợ kéo dài, gia đình nên lập danh sách các khoản vay theo lãi suất và thời hạn, xử lý từ cao xuống thấp. UBank Solution khuyến nghị nên đưa trả nợ vào kế hoạch tài chính cố định hàng tháng để giảm áp lực và cải thiện điểm tín dụng. Khi nợ được kiểm soát, các mục tiêu tài chính dài hạn sẽ dễ dàng đạt được hơn.

Lời khuyên từ chuyên gia tài chính UBank Solution

Theo ông Nguyễn Hữu An, Giám đốc UBank Solution – chuyên gia ngân hàng lâu năm, iệc quản lý nợ không chỉ là chuyện con số, mà còn là cách xây dựng sự ổn định và niềm tin trong gia đình. Ông An khuyến nghị các hộ gia đình nên áp dụng nguyên tắc 50/30/20 như một công cụ kiểm soát tài chính đơn giản nhưng hiệu quả.

UBank Solution hiện đang cung cấp các dịch vụ tư vấn tài chính cá nhân, hỗ trợ khách hàng xây dựng kế hoạch chi tiêu, quản lý nợ và tiếp cận các gói vay phù hợp với khả năng chi trả.

Với các chuyên gia bề dày hơn 10 năm kinh nghiệm lĩnh vực ngân hàng, UBank đã đồng hành cùng hàng nghìn gia đình Việt trong hành trình xây dựng tài chính vững vàng. Kế hoạch tài chính thành công bắt đầu từ việc hiểu rõ mục tiêu của bạn, nếu bạn cần một người dẫn đường tài chính tin cậy, hãy liên hệ UBank Solution. Đừng để nợ là gánh nặng – hãy để UBank giúp bạn quản lý tài chính gia đình một cách khoa học và bền vững.

UBank Solution – Tư vấn ngân hàng uy tín

- Trụ sở: The Tera An Hưng, Dương Nội, Hà Nội

- Hotline: 0866.430.988 | info@ubank.net.vn